Автор : Матвєєва Вікторія,

економіст-аналітик Видавничого будинку «Фактор»

У бібліотеці кожна книжка підлягає індивідуальному обліку, а тому й поводитися з отриманою літературою користувачі повинні охайно та відповідально. На жаль, так буває не завжди. Інколи користувачі через свою недбалість втрачають та пошкоджують книжки. Як бібліотеці діяти в таких випадках? Чи є якісь засоби впливу на таких читачів? Яким чином відшкодувати вартість загублених або пошкоджених книжок? Які документи оформити та як правильно списати загублені книжки? Як правильно прийняти, оцінити та показати в обліку нові книжки, принесені читачами взамін втрачених?

Для цього з метою збереження бібліотечного фонду кожній бібліотеці доцільно розробити власний документ, у якому визначити порядок заміни втрачених та пошкоджених читачами документів. Отже, розглянемо всі важливі питання по черзі.

Якими документами визначено порядок списання бібліотечних фондів?

Стануть у нагоді в цьому питання також такі документи:

— Закон;

— НП(С)БО 121;

— Методрекомендації;

— наказ № 818.

Крім того, особливості ведення та оформлення облікових документів варто прописати в організаційно-розпорядчих документах відповідної ЦБС або самостійної бібліотеки. Наприклад, це можуть бути: Положення (Порядок, Інструкція тощо) про відділ, про систему фондів ЦБС, про фонд; окрема Інструкція про облік бібліотечних фондів бібліотеки), Правила користування бібліотекою, Інструкція про порядок розрахунків користувачів за втрачені (пошкоджені) видання тощо. Ці документи розробляє кожна ЦБС або бібліотека.

У яких випадках бібліотека може списати бібліотечну літературу, у тому числі й втрачену? Якими документами оформляють такі операції?

Списання бібліотечних фондів здійснюють з таких причин:

— непридатність для подальшого використання, фізична зношеність (зношеними вважаються документи, які в процесі багаторазового використання читачами дійшли стану, що ускладнює чи робить неможливим їх подальше використання, і які не підлягають за своїм станом ремонту або реставрації);

— застарілість за змістом (такими вважаються документи, що втратили свою інформативність та актуальність);

— пошкодження внаслідок аварії, стихійного лиха;

— закінчення строку зберігання (списанню по закінченні строку зберігання підлягають періодичні видання, брошури, буклети, листівки, інформаційні та інші матеріали, що мають вказівки про певний строк зберігання, а також видання тимчасового зберігання);

— втрата користувачами або абонентами (втраченими вважаються документи, загублені чи не повернені читачами, а також ті, що зникли при поштових пересилках);

— виявлення в результаті інвентаризації як нестача (зниклими з невідомих причин вважаються документи, які не виявлені на місці в умовах відкритого доступу читачів до фонду, під час експонування на виставках, а також у результаті переобліку бібліотечного фонду);

— передача до обмінно-резервного фонду (передачі підлягають непрофільні документи, а також наявні у великій кількості, тобто яких забагато для наявного читацького попиту).

Списанням бібліотечному фонду займається спеціально створена комісія. У вищезазначених випадках комісія проводить інвентаризацію бібліотечного фонду, визначає конкретні причини списання, складає документацію.

Частіше за все бібліотеки застосовують один з варіантів документального оформлення списання бібліотечних фондів:

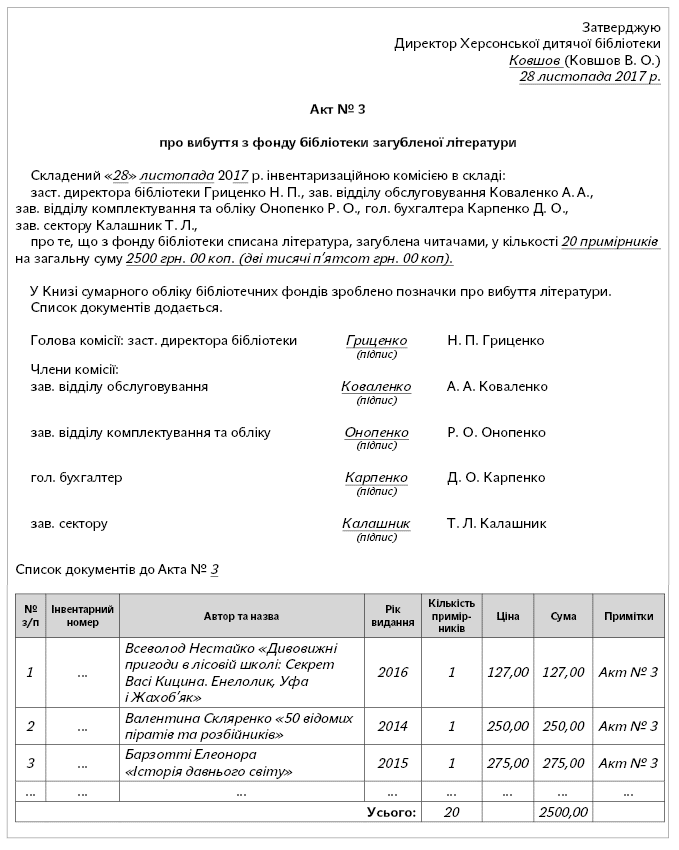

1) складають Акт списання вилучених документів з бібліотечного фонду, типова форма якого затверджена наказом № 818.

Цей Акт застосовують для оформлення списання вилучених з бібліотечного фонду документів, які морально застарілі, фізично зношені, непрофільні, дублетні та втрачені користувачами.

Підставою для його складання є Опис на вилучення документів з бібліотечного фонду (далі — Опис). Саме в Описі наводять детальну інформацію про документи, які вилучають з бібліотечного фонду: номенклатурний номер, назва і автор книги (видання), кількість, вартість та інші відомості.

Такий Опис на вилучення документів з бібліотечного фонду складають окремо на документи морально застарілі; фізично зношені (порвані книги, загублені сторінки, які не підлягають відновленню); непрофільні, дублетні; втрачені користувачами. Тобто на кожну причину вибуття документів складають окремий Опис;

2) складають власно розроблені Акти на списання бібліотечних фондів, які оформлені на підставі зазначеної типової форми.

У будь-якому випадку кожній бібліотеці доцільно передбачити перелік документації, яку складають при списанні літератури, у тому числі щодо загубленої літератури.

Який порядок списання книжок, загублених читачами?

Процедуру списання літератури з цієї причини можна розбити на такі етапи:

1. Виявлення втрачених документів шляхом суцільного перегляду бібліотечного фонду.

Відібрані для вилучення документи (у тому числі з причин втрати) перевіряє комісія зі списання. При цьому члени комісії приймають рішення щодо кожного документа, ретельно вивчаючи причини списання.

2. Оформлення документації щодо списання літератури.

Після уважного перегляду комісія складає Описи на вилучення бібліотечних фондів з кожної причини списання, на підставі яких оформляють Акт списання вилучених документів з бібліотечного фонду.

На цьому етапі також варто зв’язатися з користувачем, який не повернув літературу, та вжити заходів щодо стягнення заборгованості.

Списання документів, не повернутих користувачами без відшкодування збитків, здійснюють на підставі документів, що засвідчують неможливість стягнення заборгованості. Ці документи варто додати до Акта списання вилучених документів з бібліотечного фонду.

Крім того, для підтвердження неможливості стягнення заборгованості з користувача беруть до уваги зафіксовані в читацькому формулярі нагадування про необхідність повернення документів: телефонні дзвінки, поштові листівки, надіслані бібліотекою на адресу користувача.

3. Затвердження Акта списання вилучених документів з бібліотечного фонду.

Цим питанням займається посадова особа, якій делеговані такі повноваження. Як правило, це право надано керівнику бібліотеки (ЦБС) або її засновнику.

4. Подальша робота з документами.

Після затвердження Актів не забудьте зробити відповідні записи про літературу, втрачену користувачами, у Книзі сумарного обліку бібліотечного фонду. Для цієї інформації в Книзі передбачена окрема графа в частині 2 «Вибуття з фонду» (додаток 2 до Інструкції № 22).

Яким чином користувач бібліотеки повинен компенсувати вартість втраченої літератури?

За загальними правилами користувач, який втратив або пошкодив отриману літературу, повинен замінити її аналогічною чи документом, визнаним рівноцінним, або відшкодувати її ринкову вартість.

З огляду на це, радимо чітко прописати в Правилах користування бібліотекою або ж іншому документі бібліотеки, яку відповідальність несуть читачі, які втратили або пошкодили отримані документи. З цим документом читач має бути ознайомлений та підтвердити це своїм підписом на читацькому формулярі чи іншому документі, прийнятому в бібліотеці.

У випадку коли читач не може заміни втрачені або пошкоджені документи такими ж або рівноцінними, він відшкодовує ринкову вартість або енну вартість. У такому разі розмір відшкодування бібліотека визначає залежно від цінності документа.

Кошти, отримані від користувачів на заміну загублених бібліотечних фондів, приймають до каси установи та оформляють прибутковими касовими ордерами.

Наприклад, при втраті особливо цінних для бібліотечного фонду видань установлюють 100-кратну вартість для книг, виданих до 1992 року, та 30-кратну вартість — для книг, виданих пізніше.

Не виключаємо, що користувачі, дізнавшись про вартість відшкодування, можуть відмовитися від своїх зобов’язань. Як діяти бібліотеці? У такому разі нічого не залишається як звернутися за допомогою до судових органів. У такому разі відшкодування шкоди буде стягнуто в примусовій формі з таких користувачів.

Які документи оформлюють при списанні літератури, загубленої читачами?

При списанні загубленої літератури оформлюють таку документацію:

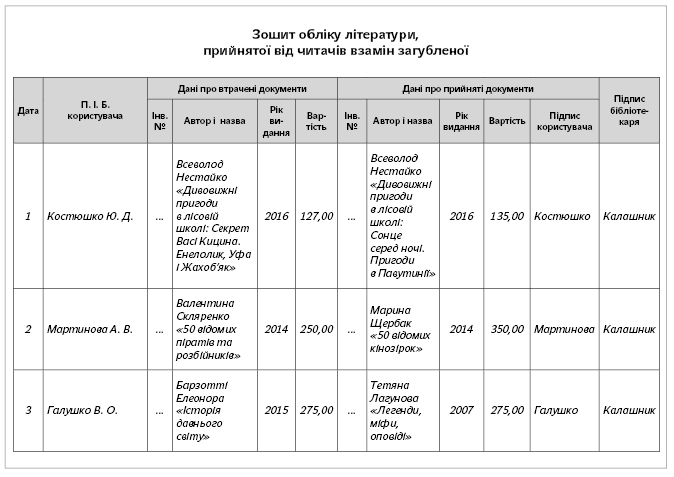

1. Журнал або Зошит літератури, прийнятих від читачів замість загублених (далі — Зошит).

Записи до цих регістрів бібліотекар робить після того, як прийнято рішення про можливість заміни втраченої літератури іншими документами. Записи, зроблені в Зошиті, є підставою для складання наступних документів.

2. Акт списання вилучених документів з бібліотечного фонду.

В Акті вказують початковий і кінцевий номер документів, що вилучаються та відповідають запису в Зошиті, де вказують номер Акта і його дату.

Декілька слів скажемо про списання документів, не повернутих користувачами та якщо їх заборгованість є безнадійною. У такому разі доцільно скласти письмове обґрунтування про необхідність списання цієї безнадійної заборгованості. Також додати перелік практичних дій щодо вирішення ситуації, що склалася (неодноразове телефонування, письмові листівки (з позначкою «вручити особисто» або «з повідомленням про вручення»), відвідування боржника вдома, довідка про виїзд з даного населеного пункту, повернена листівка з позначкою «адресат вибув», копія довідки про смерть тощо). У такому разі керівник видає наказ про списання безнадійної заборгованості зі вказівкою загальної кількості примірників та загальної суми такої заборгованості.

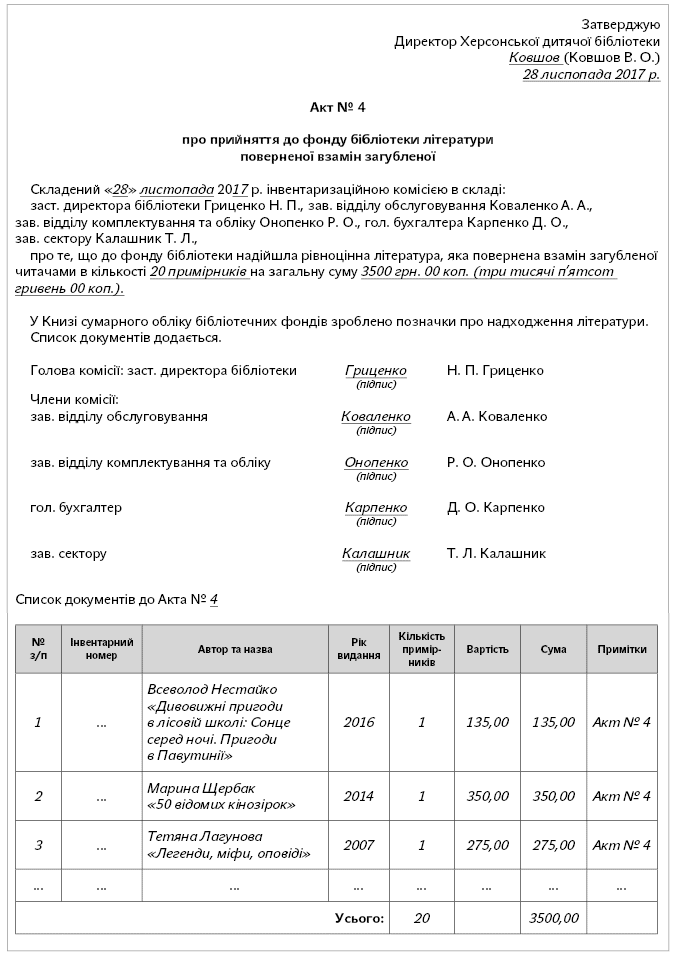

3. Акт про прийняття на облік бібліотечних фондів замість втрачених чи пошкоджених.

Приклади оформлення цих документів наведемо нижче.

Скільки разів на рік проводити списання загубленої літератури та складати Акти списання?

Періодичність складання Актів списання вилучених документів з бібліотечного фонду діючими нормативно-правовими актами, зокрема ані Інструкцією № 22, ані наказом № 818, не визначена.

Це питання кожна ЦБС або бібліотека вирішує самостійно. Періодичність складання Актів списання залежить від кількості книг, загублених користувачами, тому складати їх можна або раз на квартал, або двічі на рік, або раз на рік.

Як показати в обліку списання книг, загублених читачами?

У бухгалтерському обліку бібліотечні фонди класифікують як основні засоби та входять до групи ІНМА. У Плані рахунків для обліку таких об’єктів передбачений субрахунок 112 «Бібліотечні фонди».

При відображенні в бухгалтерському обліку операції зі списання бібліотечних фондів мають такі особливості.

1. Амортизацію на ІНМА нараховують у першому місяці передачі для використання об’єкта в розмірі 50 % його первісної вартості. Решту амортизації в розмірі 50 % первісної вартості — у місяці їх вилучення з активів (списання з балансу). Такі правила нарахування амортизації на ІНМА визначено НП(С)БО 121 та Методрекомендаціями.

Повною мірою це правило також стосується й бібліотечних фондів. Так, при списанні таких об’єктів з балансу, установа повинна нарахувати другу частину амортизації, тобто решту 50 % первісної вартості одиниці обліку бібліотечних фондів. І вже тільки після цього такі фонди списують з балансу.

При нарахуванні амортизації на бібліотечні фонди бюджетні установи складають запис: Дт 8014, 8114 — Кт 1412.

Суму амортизації, віднесену на фінансовий результат звітного періоду, відображають записом: Дт 5511 — Кт 8014, 8114.

2. Згідно з п. 1. 26 Типової кореспонденції при вибутті ІНМА (у нашому випадку — бібліотечних фондів) бюджетні установи списують первісну вартість таких об’єктів записом: Дт 1412 — Кт 1112.

Приклад 1. Комісією зі списання здійснено перевірку бібліотечного фонду та прийнято рішення про списання та вилучення літератури з обліку. Рішення оформлено Актом списання вилучених документів з бібліотечного фонду.Усього підлягає списанню бібліотечних фондів, втрачених користувачами, на загальну суму 2500 грн. Первісна вартість загубленої літератури — 2500 грн., сума нарахованого зносу — 1250 грн.

У Книзі сумарного обліку бібліотечного фонду зроблено відповідні записи про вилучену літературу.

У бухгалтерському обліку ці операції відображають так:

№ з/п

|

Зміст господарської операції

|

Кореспонденція субрахунків

|

Сума, грн.

| |

дебет

|

кредит

| |||

1

|

Нараховано амортизацію в місяці вилучення літератури з активів (списання з балансу)

|

8014 (8114)

|

1412

|

1250

|

2

|

Списано первісну вартість бібліотечних фондів

|

1412

|

1112

|

2500

|

3

|

Віднесено до накопичених фінансових результатів вартість активів при їх списанні

|

5111

|

5512

|

2500

|

4

|

Віднесено на фінансовий результат звітного періоду нараховану амортизацію (щоквартально)

|

5511

|

8014 (8114)

|

1250

|

Які документи оформлюють у разі прийняття від користувачів нових книг взамін загублених?

Порядок заміни документів, загублених користувачами, та оформлення супутньої документації варто прописати у внутрішніх документах ЦБС або бібліотеки.

При списанні загубленої літератури оформляють таку документацію:

1. Бібліотекар робить відповідні позначки в Журналі обліку бібліотечних фондів, що приймаються замість втрачених чи пошкоджених.

2. Складають Акт про прийняття на облік бібліотечних фондів замість втрачених чи пошкоджених.

3. Роблять запис у Книзі сумарного обліку бібліотечного фонду.

У цьому разі література, яка була отримана взамін загубленої, записується до книги під новим інвентарним номером.

Чи можна скласти загальний Акт про вибуття загубленої літератури та прийняття нової взамін загубленої?

Ні, при оформленні таких операцій складають 2 окремі акти:

один документ — Акт про вилучення бібліотечних фондів, загублених читачами;

другий документ — Акт про прийняття бібліотечних фондів, що надійшли від читачів замість загублених.

Узагальнену інформацію з цих документів доцільно записувати до Зошита або Журналу обліку бібліотечних фондів, прийнятих від читачів взамін загублених. Такий документ повинен бути пронумерований, прошнурований, затверджений печаткою керівника.

На майбутнє наша порада: щоб не виникало подібних запитань, рекомендуємо розробити інструкцію, яка б закріпила порядок вилучення та заміни літератури, загубленої читачами.

Як оцінити нові книги, принесені читачами взамін загублених?

Зазвичай документи, що надійшли до бібліотеки від читачів взамін загублених, не мають вказаної ціни. Для того щоб прийняти на облік такі бібліотечні фонди, варто організувати процедуру оцінки.

Для цього доцільно створити спеціальну комісію, до якої мають увійти працівники бібліотеки (відділів комплектування, обслуговування або методист, завідувач філії), бухгалтерії, а також інші фахівці. Комісія проводить оцінку отриманої літератури та складає Акт про прийняття бібліотечних фондів. У цьому документі обов’язково зазначають дату засідання та номер протоколу, який підписують всі члени комісії.

Члени комісії вивчають книжковий ринок та знайомляться з каталогами видавництв, прайс-листами книготорговельних гуртівень, а також відвідують місцеві книгарні

Чи можна нову літературу, прийняту від читачів взамін загубленої, зарахувати як зменшення вартості загубленої? Чи можемо ми в такому випадку здійснити заміну загубленої літератури на нову?

Відразу зауважимо: бібліотечні фонди, які були прийняті від читачів, бібліотека не має право зарахувати як зменшення вартості літератури, що була загублена.

Це пов’язане з тим, що ст. 45 БКУ забороняє здійснювати розрахунки з бюджетом у негрошовій формі, у тому числі шляхом взаємозаліку, застосування векселів, бартерних операцій.

З огляду на це, такі операції правильно розглядати як дві окремі операції:

1) списання загубленої літератури з балансу;

2) надходження нової літератури та зарахування її на баланс.

Додамо, що в такому випадку, як ми вже зазначали, правильним буде скласти 2 окремі акти: Акт про вилучення бібліотечних фондів, загублених читачами, та Акт про прийняття бібліотечних фондів, що надійшли від читачів замість загублених.

Крім того, у цьому випадку при надходженні нової літератури установі необхідно подати до органу Держказначейства Довідку про надходження в натуральній формі не пізніше останнього робочого дня звітного місяця. Форма Довідки наведена в додатку 36 до Порядку № 1407 (для держбюджету) та в додатку № 27 Порядку № 938 (для місцевих бюджетів).

Як показати в обліку прийняття нових книг взамін загублених?

Література, отримана взамін втраченої чи пошкодженої користувачами, підлягає зарахуванню до бібліотечного фонду у загальному порядку. У цьому разі первісну вартість отриманої літератури визначають на підставі справедливої вартості на дату отримання. Вимоги до визначення справедливої вартості визначені НП(С)БО 121 та Методрекомендаціями.

Тобто прийняття нових книг від користувачів взамін загублених відображають як безоплатне отримання бібліотечних фондів. З огляду на це, у разі прийняття нових книг установа повинна відобразити доходи від необмінних операцій.

У бухгалтерському обліку для обліку таких доходів призначений субрахунок 7511 «Доходи від необмінних операцій». При цьому такі доходи бібліотеки відображають одночасно з отриманням нових книг від читачів.

При визнанні доходів від безоплатно отриманих бібліотечних фондів бюджетні установи одночасно збільшують внесений капітал за кредитом субрахунку 5111 та відображають надходження за дебетом субрахунку 2313 (п. 1.11 Типової кореспонденції). Також у такому разі необхідно подати до органу Державної казначейської служби Довідку про надходження в натуральній формі.

Безоплатно отримані бібліотечні фонди підлягають амортизації в загальному порядку.

Тобто при передачі в експлуатацію необхідно нарахувати амортизацію на таку літературу в розмірі 50 % її первісної (у цьому випадку — справедливої) вартості.

Також при нарахуванні амортизації на безоплатно отримані бібліотечні фонди водночас необхідно здійснити другий запис: зменшити суму внесеного капіталу за дебетом 5111 та збільшити дохід від необмінних операцій за кредитом 7511. При цьому такий запис складають на суму нарахованої амортизації.

Приклад 2. Комісією з оцінки проведено оцінку нових книг, принесених читачами замість загублених. Результати оцінки оформлено Актом про прийняття бібліотечних фондів, що надійшли від читачів замість загублених.Згідно з Актом справедлива вартість отриманих бібліотечних фондів — 3500 грн.

Також у Книзі сумарного обліку бібліотечного фонду зроблено відповідні записи про отриману літературу.

У бухгалтерському обліку ці операції бібліотека відображає так:

№ з/п

|

Зміст господарської операції

|

Кореспонденція субрахунків

|

Сума, грн.

| |

дебет

|

кредит

| |||

1

|

Відображено вартість безоплатно отриманих бібліотечних фондів

|

1112

|

2117 (6211)

|

3500

|

2

|

Водночас відображено:

| |||

— дохід від безоплатно отриманих бібліотечних фондів*

|

2313

|

7511

|

3500

| |

— збільшення внесеного капіталу на суму безоплатно отриманих бібліотечних фондів

|

7511

|

5111

|

3500

| |

— касові витрати*

|

2117 (6211)

|

2313

|

3500

| |

3

|

Нараховано амортизацію на безоплатно отримані бібліотечні фонди

|

8014

|

1412

|

1750

|

Водночас другий запис

|

5111

|

7511

|

1750

| |

4

|

Віднесено на фінансовий результат звітного періоду нараховану амортизацію (щоквартально)

|

5511

|

8014

|

1750

|

5

|

Закриття рахунка доходів у частині нарахованої амортизації (щоквартально)

|

7511

|

5511

|

1750

|

* До органу Державної казначейської служби не пізніше останнього робочого дня місяця необхідно подати Довідку про надходження в натуральній формі.

| ||||

Нормативні документи та скорочення

Типові правила — Типові правила користування бібліотеками в Україні, затверджені наказом Мінкультури від 05.05.99 р. № 275.

Інструкція № 22 — Інструкція з обліку документів, що знаходяться в бібліотечних фондах, затверджена наказом Мінкультури від 03.04.2007 р. № 22.

Порядок № 1314 — Порядок списання об’єктів державної власності, затверджений постановою КМУ від 08.11.2007 р. № 1314.

Методрекомендації — Методичні рекомендації з бухгалтерського обліку основних засобів суб’єктів державного сектору, затверджені наказом Мінфіну від 23.01.2015 р. № 11.

Порядок № 1407 — Порядок казначейського обслуговування державного бюджету за витратами, затверджений наказом Мінфіну від 24.12.2012 р. № 1407.

Порядок № 938 — Порядок казначейського обслуговування місцевих бюджетів, затверджений наказом Мінфіну від 23.08.2012 р. № 938.

ЦБС — централізована бібліотечна система.

ІНМА — інші необоротні матеріальні активи.

Немає коментарів:

Дописати коментар